Surendettement : la situation s’améliore, trop lentement

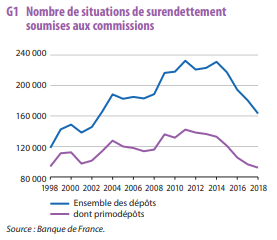

La diminution des primodépôts s’est amorcée dès l’été 2012, après la mise en œuvre effective de la loi du 1er juillet 2010 sur le crédit à la consommation , qui a notamment entrainé un net recul de l’encours des crédits renouvelables dans le surendettement. Le nombre total de situations de surendettement soumises aux secrétariats des commissions en France (soit le total de primodépôts et des redépôts) s’est inscrit à la baisse pour la quatrième année consécutive. Sur l’ensemble de l’année, 162 936 dossiers ont été déposés, soit une baisse de 29 % par rapport à 2014 et de 10 % par rapport à 2017.

La diminution des primodépôts s’est amorcée dès l’été 2012, après la mise en œuvre effective de la loi du 1er juillet 2010 sur le crédit à la consommation , qui a notamment entrainé un net recul de l’encours des crédits renouvelables dans le surendettement. Le nombre total de situations de surendettement soumises aux secrétariats des commissions en France (soit le total de primodépôts et des redépôts) s’est inscrit à la baisse pour la quatrième année consécutive. Sur l’ensemble de l’année, 162 936 dossiers ont été déposés, soit une baisse de 29 % par rapport à 2014 et de 10 % par rapport à 2017.

Surendettement, les chiffres

- 91.899 nouvelles situations de surendettement (primodépôts), soit 172 nouvelles situations pour 100 000 habitants de 15 ans et plus, sur un total de 162 936 situations de surendettement enregistrées en 2018. Le nombre de primodépôts, en baisse de 4,4% en un an, revient ainsi à un niveau comparable à celui de 1990

- 65 739 situations orientées vers un rétablissement personnel sans liquidation

judiciaire, représentant 44,5% des situations recevables, pour un encours de dettes de 1,3 milliard d’euros - Dans 68% des cas le débiteur n’a pas de conjoint ou en est séparé

- 21,6% des ménages surendettés sont des familles monoparentales, tandis que celles-ci représentent 8,7% des ménages résidant en France

- Plus d’une personne surendettée sur deux (parmi les débiteurs, codébiteurs et personnes à charge) fait partie d’un ménage vivant en dessous du seuil de pauvreté (ce qui est le cas de 14% des Français)

- 6,6 milliards d’euros d’endettement global pour les 147 853 ménages dont la situation a été déclarée recevable par les commissions de

surendettement, dont 3,5 milliards pour les 79 826 primodépôts

recevables. Le taux d’effacement des dettes s’établit à 30% en 2018, contre 27 %, à méthodologie comparable, en 2017 - 16 812 euros d’endettement médian, hors immobilier, par ménage surendetté. Concernant les crédits à la consommation , l’endettement médian s’élève à 12 734 euros. La part des dettes à la consommation dans la dette globale des ménages surendettés a baissé de plus de 20 points

depuis 2011, passant de 58,2% à 37,8% du total. - Plus d’une situation de surendettement sur cinq ne comporte aucune dette à la consommation , contre une sur dix en 2011. Le nombre médian de dettes à la consommation est de trois par situation.

- 93 503 euros de dette immobilière médiane, les dettes immobilières étant

présentes dans 14,5% des situations de surendettement - 12,4% d’arriérés de charges courantes dans l’endettement total, ces arriérés figurant dans plus de 81% des situations de surendettement

En un an, l’encours de toutes les catégories de dettes a diminué.

L’endettement global des ménages en situation de surendettement s’est élevé à 6,6 milliards d’euros en 2018, soit un recul de 8,8 % par rapport à 2017, et de plus de 20 % par rapport à son pic de 2014.

La part des dettes à la consommation a atteint 37,8 % (elle était de 45,9 % en 2014) et plus d’une situation de surendettement sur cinq ne comporte aucune dette à la consommation , contre une sur dix en 2011.

La part de l’endettement immobilier dans l’endettement global des ménages surendettés, qui était en augmentation constante depuis 2010, se réduit également en 2018 (à 35,2 %, contre 36 % en 2017). En valeur, les arriérés de charges courantes et les autres dettes [1] sont quant à eux en diminution de 7 % en un an.

La maîtrise du surendettement lié à l’excès de dettes à la consommation a pour effet de concentrer la mise en œuvre de la procédure sur des personnes en situation de vulnérabilité. En 2018 :

- Près de la moitié des ménages surendettés n’a aucune capacité de remboursement [2] ;

- Plus des deux tiers des débiteurs (68 %) sont isolés, sans conjoint, ou séparés ;

- La moitié des personnes surendettées (y compris les enfants à charge) vit en dessous du seuil de pauvreté ;

- Les employés, les ouvriers et les personnes sans activité professionnelle sont surreprésentés par rapport à leur poids dans la population française ;

- Les femmes sont plus exposées que les hommes au risque de surendettement.

Une procédure simplifiée pour apporter plus rapidement une solution efficace aux personnes en difficultés.

Deux importantes mesures de simplification sont entrées en vigueur en janvier 2018 : elles permettent aux commissions départementales d’imposer plus rapidement une solution, en limitant les négociations aux situations les plus complexes, lorsque le ménage surendetté est propriétaire d’un bien immobilier, et en supprimant la phase d’homologation des mesures d’effacement par le juge d’instance, en contrepartie d’un allongement des délais de contestation.

On peut estimer que, dès la première année de leur mise en œuvre, elles ont permis de faire diminuer de deux mois et demi la durée de la procédure pour les situations orientées vers le rétablissement personnel, procédure destinée aux ménages dont la situation financière est la plus précaire.

[1] Les arriérés de charges courantes comprennent les dettes de logement (loyer, charges locatives et de copropriété…), les dettes d’énergie et de communication, dettes de transport, dettes d’assurance et de mutuelle, dettes de santé et d’éducation, dettes alimentaires et fiscales. Les « autres dettes » correspondent pour l’essentiel à des dettes familiales, dettes sociales, dettes vis-à-vis de cautions ou en tant que caution.

[2] La capacité de remboursement est négative lorsque les sommes nécessaires au paiement du loyer et des charges locatives, à la subsistance du foyer et aux charges courantes excèdent les ressources disponibles avant toute prise en compte du service de la dette.

Un avis, une question, un commentaire?