Actus épargne

Livret d’épargne populaire (LEP) : l’encours dépasse désormais les 76 milliards d’euros

Le LEP continue logiquement de collecter, encore 950 millions d’euros au mois de mars.

Publié le par à 0 h 0

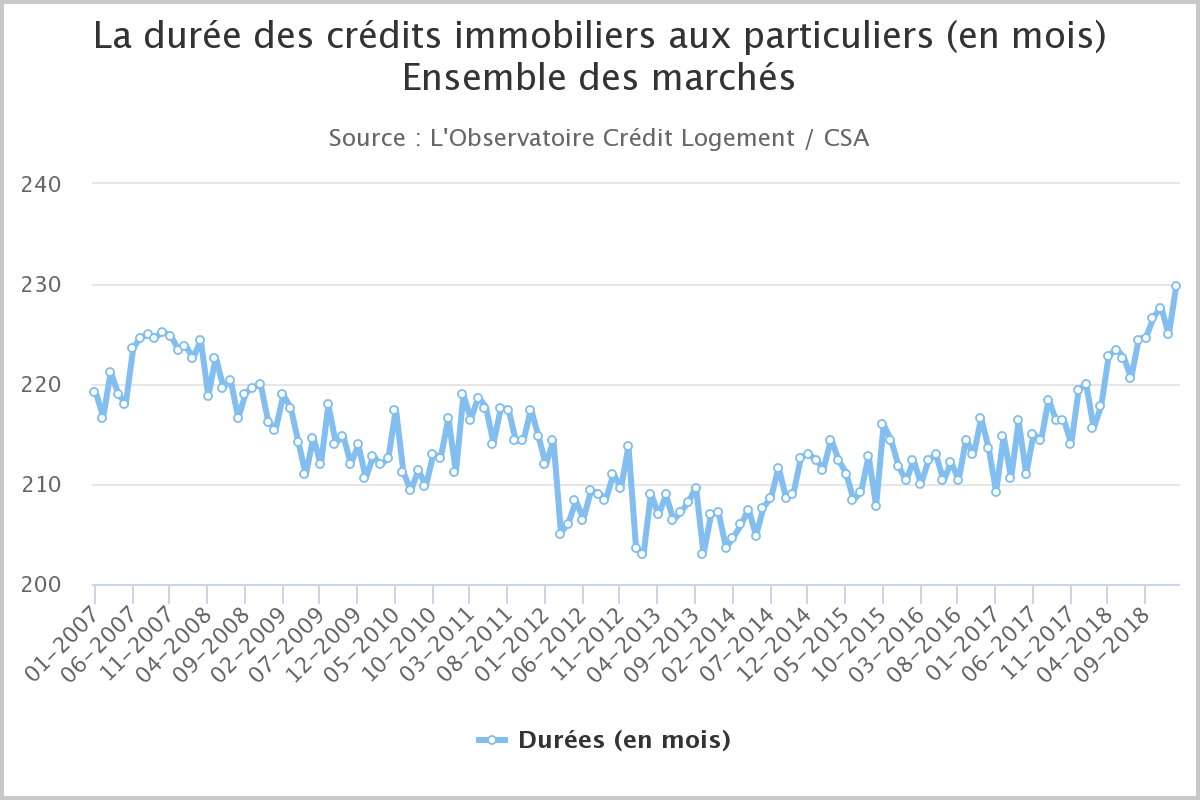

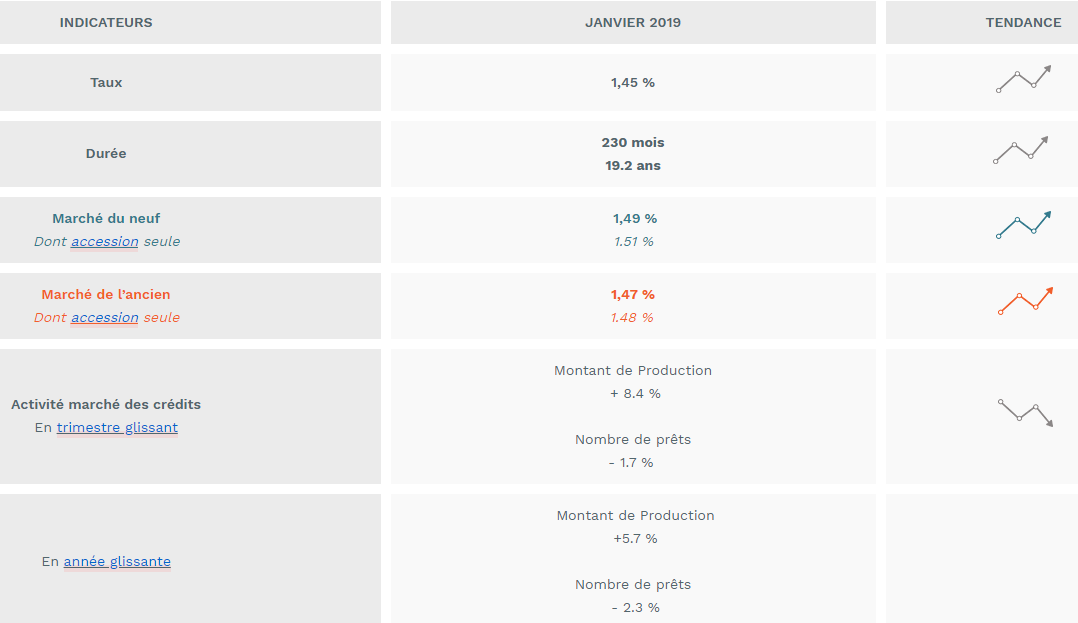

En janvier 2019, la durée des prêts s’est élevée à 230 mois en moyenne (246 mois pour l’accession dans le neuf et 244 mois pour l’accession dans l’ancien).

Jamais les durées des prêts bancaires classiques n’avaient été aussi élevées. La baisse des taux d’intérêt a rendu possible une telle évolution et, au total, l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des ménages modestes et/ou en primo accession, affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics.

Dans le cas des prêts bancaires à l’accession, la part de la production à 25 ans et plus s’est ainsi établie à 40.4 % en janvier 2019 (71.1 % à 20 ans et plus). La déformation rapide de la structure de la production constatée depuis 2017 est remarquable : jamais par le passé, le poids des durées longues n’avait été aussi élevé

Raisonner en pourcentages en termes de crédits immobiliers a des limites. Le coût moyen d’un crédit immobilier s’évalue par rapport aux capacités de remboursement de l’emprunteur. C’est du reste ce que font les banques, qui n’ont pas assouplie leurs conditions d’octrois. Le coût du crédit augmente car ce sont les emprunteurs qui acceptent de payer leur crédit plus cher en s’endettant sur une durée de plus en plus longue. C’est bien différent. Ainsi, emprunter au taux de 1.45% n’est pas forcément une bonne affaire, car si vous empruntez sur 30 ans, le coût total de votre crédit sera conséquent.

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 200.000 € sur 30 ans (taux de 2.55%, assurance de 0.36%), c’est payer 107.600€ d’intérêts, soit plus de la moitié (53.8%) de la somme empruntée !

Le taux moyen des crédits immobiliers est de 1.45%, hors assurance. En légère hausse, la tendance reste haussière.

La dégradation de la solvabilité de la demande provoquée par la hausse des prix de l’immobilier s’est conjuguée, jusqu’au printemps 2018, avec la détérioration des dispositifs publics de soutien de la demande. Mais l’amélioration des conditions de crédit et l’assouplissement des conditions d’octroi des prêts ont permis d’éviter une baisse rapide de la production bancaire classique : les conséquences de la demande qui auraient été observées sinon ont pu être amorties.

Cependant, les derniers mois de 2018 ont été affectés par les inquiétudes des ménages concernant l’évolution de leur pouvoir d’achat et la situation de l’emploi. Et en outre, depuis novembre 2018, l’activité des marchés immobiliers est perturbée par le mouvement des « gilets jaunes ».

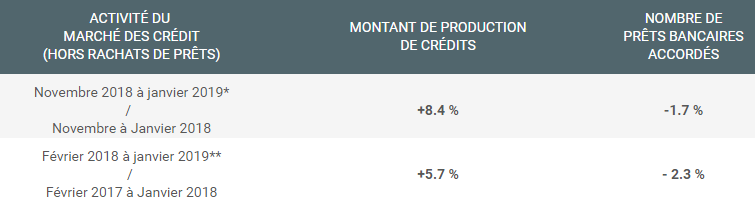

Mais comme la fin de l’année 2017 n’avait pas été très bonne, le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en niveau trimestriel glissant affiche toujours un certain dynamisme, en janvier 2019, compte tenu d’un nouvel accroissement du niveau moyen des prêts accordés. En rythme annuel glissant, la tendance baissière du marché persiste, amplifiée par les hésitations de la demande constatées récemment.

Le LEP continue logiquement de collecter, encore 950 millions d’euros au mois de mars.

Taxation des rentes : 64 % des Français sont convaincus que le gouvernement ne tiendra pas sa promesse et taxera l’assurance-vie ou le livret A.

Plus d’un Français sur deux épargne pour sa retraite. Le capital constitué permet ainsi de bénéficier d’un complément de revenus. Mais de combien parle-t-on (...)

Crédit Agricole a lancé une campagne publicitaire concernant son offre Carré Bleu : un PEL couplé à plusieurs comptes à terme. Décryptage.

Les ETF continuent leur développement en Europe et représentent désormais 16% des encours des fonds ouverts.

Plus de la moitié des retraités français ont économisé en moyenne 67 325 € pour compléter une pension de retraite qu’ils jugent insuffisante.